Sur le marché immobilier résidentiel, le choc entre l’offre et la demande s’intensifie. Excédés et inquiets, les acteurs du logement sont vent debout.

En mai, l’Association des constructeurs Savoie Léman (ACSL) pointait un déficit de 40 000 logements en Haute-Savoie, en partie lié à un recul des permis de construire. Ils demandent aux collectivités et aux pouvoirs publics plus de souplesse dans le calendrier, à une période où les lois Climat et RE2020 s’empilent et viennent renchérir les coûts. Et préconisent la création de dispositifs pour construire des logements plus abordables.

Car dans nos deux départements, les prix flambent (+20 % des coûts de construction, +8 % le mètre carré en Haute-Savoie à fin mai sur un an) sur un foncier toujours plus rare et cher. Les ménages aux revenus moyens peinent plus que jamais à se loger sur un territoire très attractif que tout le monde s’arrache, et plus encore depuis la pandémie… pensant qu’ici l’herbe est plus verte qu’ailleurs, qui plus est à la frontière de la Suisse.

La Suisse qui, elle-même, incite les départements français limitrophes à construire davantage pour accueillir les 235 000 frontaliers attendus en 2030 (soit le double d’aujourd’hui, avec déjà 21 125 nouveaux arrivants en 2022, un record selon l’Office cantonal de la statistique) pour faire face au vieillissement de sa population active. Comme si, la pression sur nos territoires, la Haute-Savoie en tête, n’était pas suffisante.

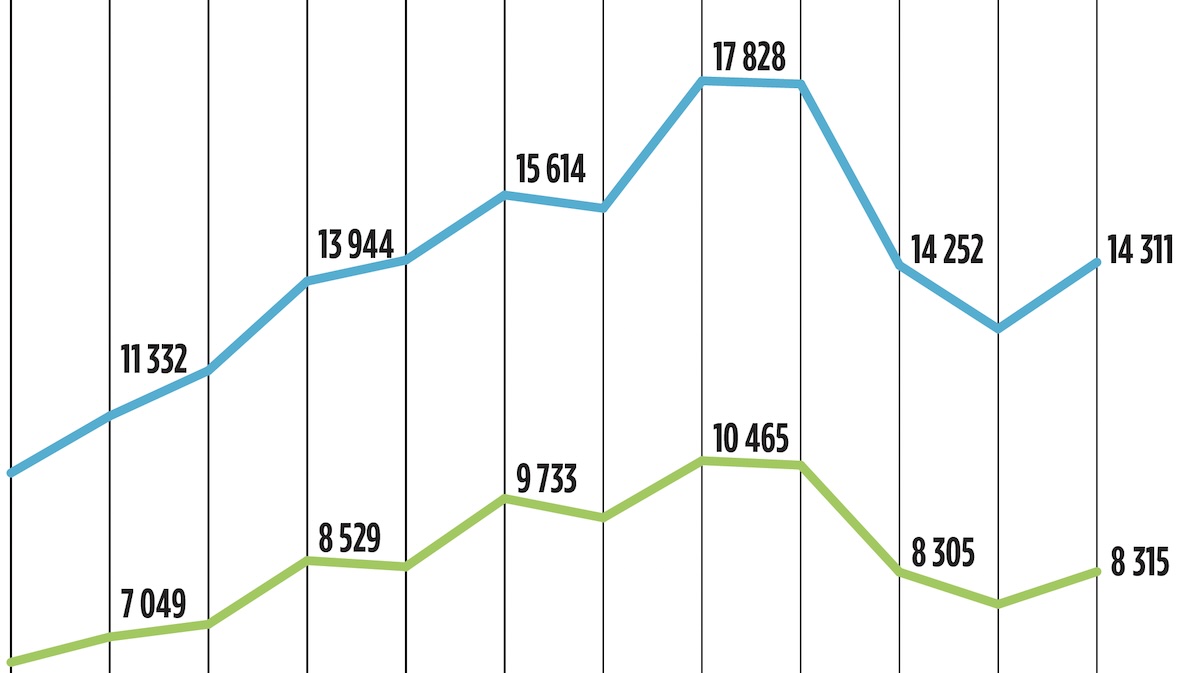

Le marché de l’immobilier, s’il est résilient en Savoie Mont Blanc au regard d’autres régions, ralentit. Les signes se multiplient : en premier lieu, la chute de la production des crédits immobiliers à 12 milliards d’euros dans l’Hexagone en avril, soit 35,5 % de moins qu’il y a un an* (avec une baisse de la capacité d’emprunt des ménages de 20 % depuis janvier 2022), et la poursuite de la hausse des taux d’intérêt à 3,28 % en moyenne en mai, contre 1 % en janvier 2022.

Quant aux banques, elles sont plus sélectives qu’auparavant, n’accordant des prêts qu’aux plus aisés. Ce qui a immanquablement une incidence sur le volume des transactions : moins de crédits à des prix plus élevés, c’est moins de demandes, évinçant de facto les primo-accédants. Et c’est sans compter la pénurie de biens à l’achat comme à la location sur un territoire où le coût de la vie, conjugué à l’inflation, s’emballe.

Et que dire de 2023 ? Les perspectives ne sont pas plus réjouissantes. La Fnaim a appelé le gouvernement à faire de cette nouvelle année « celle de la politique du logement », à grand renfort de propositions. Dernièrement encore, les fédérations de l’immobilier et du bâtiment ont interpellé Emmanuel Macron dans une lettre ouverte pour réclamer un « électrochoc » et relancer la production de logements neufs.

Tous attendaient beaucoup du Conseil national de la refondation (CNR) pour le logement, qui a rendu ses conclusions le 5 juin. En vain. Seules 19 mesures (sur 700 propositions) ont été retenues par le ministre du Logement Olivier Klein. Pour les professionnels, c’est la douche froide : « 200 personnes impliquées et sept mois de travail réduits à néant ! Il n’y a plus de politique du logement. Ces mesures non chiffrées ou pas à la hauteur des enjeux montrent que le secteur n’a pas été entendu. »

Source : Observatoire Crédit logement/CSA

Patricia Rey

Photo à la une : DepositPhotos

Cet édito est paru dans le hors-série Panorama économique 2023 de l’immobilier >>

0 commentaires